Sintesi Esecutiva

Nel primo semestre del 2026, il mercato immobiliare residenziale italiano ha mostrato una resilienza significativa, trainata prevalentemente dalla fascia demografica dei giovani sotto i 36 anni. Nonostante un costo del denaro stabilizzato su livelli superiori ai minimi storici del biennio 2021-2022, le compravendite hanno registrato un incremento del 4,4%.

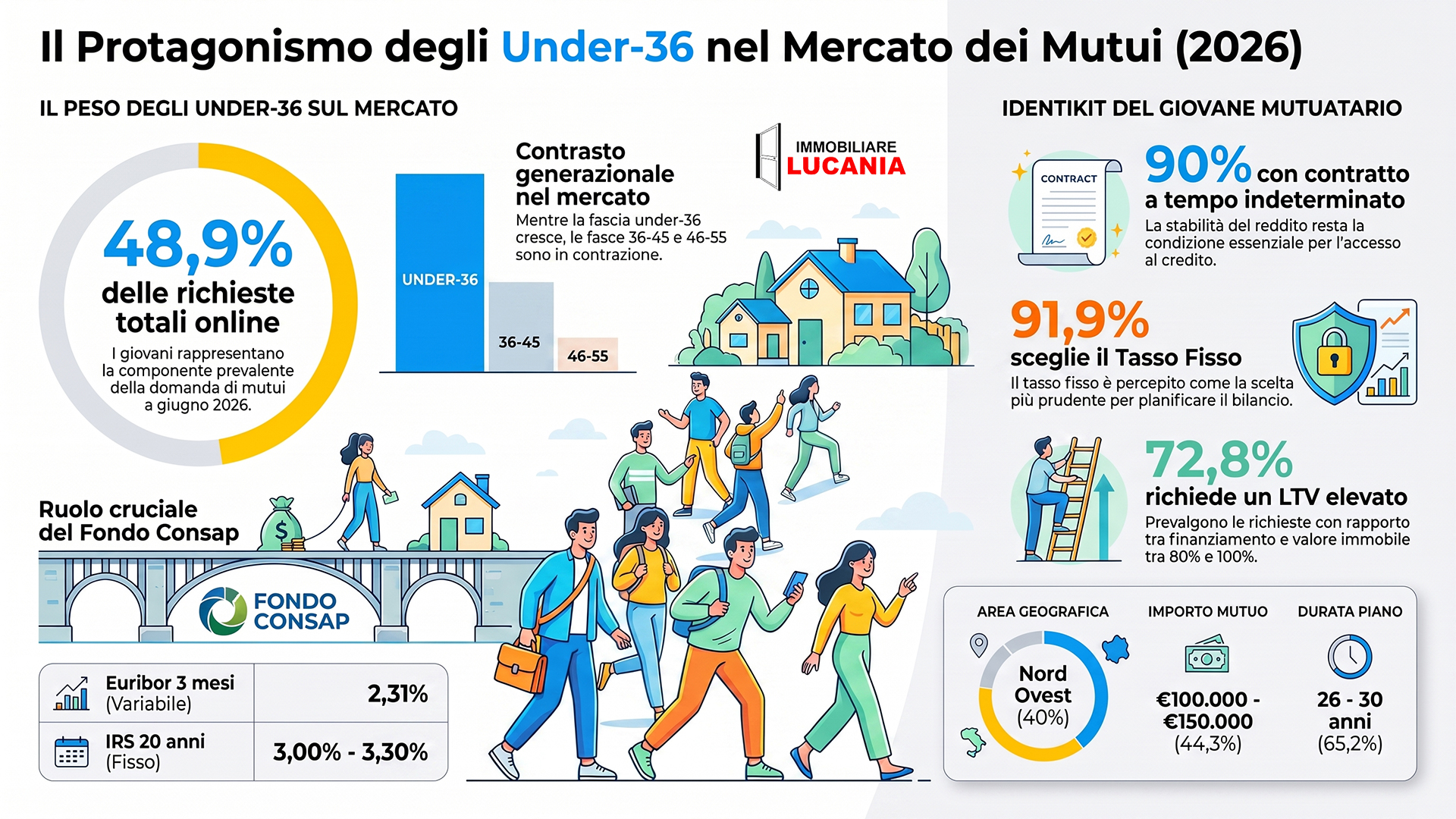

Il dato più rilevante emerge dai canali online, dove le richieste di mutuo presentate dagli under-36 hanno raggiunto il 48,9% del totale a giugno 2026. Questa spinta è sostenuta da una combinazione di fattori: la stabilizzazione dei tassi d'interesse, l'efficacia del Fondo di Garanzia Consap e un'offerta bancaria mirata. L'identikit del mutuatario tipo rivela un profilo caratterizzato da contratti a tempo indeterminato, una netta preferenza per il tasso fisso e un interesse crescente per immobili ad alta efficienza energetica.

Contesto di Mercato e Scenari Macroeconomici

Il panorama creditizio della prima metà del 2026 si definisce attraverso una fase di progressiva stabilizzazione dei costi, superando la turbolenza dei picchi registrati nel 2023.

Indicatori Finanziari (Dati Luglio 2026):

- Euribor a tre mesi: Attestato al 2,31%, con previsioni di un rialzo lento e costante nel prossimo quinquennio.

- IRS a 20 anni: Oscilla tra il 3% e il 3,30% dalla fine del 2025.

- Compravendite residenziali: Incremento del 4,4% (Fonte: Agenzia delle Entrate).

- Transazioni assistite da mutuo: Rappresentano il 47,8% del totale complessivo.

Secondo le analisi di settore, non si prevede un ritorno ai tassi eccezionalmente bassi del passato recente, ma piuttosto una tenuta dei livelli attuali, che favorisce la pianificazione finanziaria delle famiglie.

Dinamiche Demografiche e Domanda di Credito

Mentre le fasce d'età centrali (36-45 e 46-55 anni) mostrano una contrazione progressiva e gli over-55 rimangono stabili al 9%, i giovani under-36 si confermano il motore del settore.

- Crescita della domanda: Le richieste di mutuo under-36 sono passate dal 43,7% di gennaio al 48,9% di giugno 2026.

- Fattori abilitanti: La limitata disponibilità di risorse iniziali e il minor supporto familiare sono compensati dall'accesso al Fondo di Garanzia Consap e da una migliore qualità del credito offerta dagli istituti bancari.

Identikit del Giovane Mutuatario

L'analisi dei dati raccolti dal Data Warehouse di MutuiSupermarket.it (basata su oltre due milioni di preventivi) permette di tracciare un profilo dettagliato del richiedente under-36.

Caratteristiche Socio-Professionali e Geografiche:

| Categoria | Dettagli Principali |

|---|---|

| Professione | Il 90% dei richiedenti possiede un contratto a tempo indeterminato. |

| Genere | Prevalenza maschile (59%). Le donne single pesano per il 29%. |

| Reddito Mensile | La fascia più rappresentata è quella tra 1.501€ e 2.000€ (42,3%). |

| Area Geografica | Nord-Ovest guida con il 40%, seguito da Centro e Nord-Est (entrambi 18%) e Sud/Isole (24%). |

Parametri del Mutuo Richiesto:

- Scelta del Tasso: Il tasso fisso domina incontrastato, scelto dal 91,9% dei giovani a giugno 2026 (rispetto all'8,6% del tasso variabile registrato a gennaio). È percepito come l'unica opzione prudente per una pianificazione familiare certa.

- Importo Finanziato: La classe più comune è compresa tra 100.000€ e 150.000€ (44,3%). Le richieste sotto i 100.000€ sono scese al 19,6%.

- LTV (Loan to Value): Cresce la necessità di finanziamenti ad alto rapporto tra importo e valore dell'immobile. Le richieste tra l'80% e il 100% del valore sono salite dal 63,4% di gennaio al 72,8% di giugno.

- Durata: I piani tra 26 e 30 anni restano i più diffusi (65,2%), ma si nota un forte incremento della fascia 16-20 anni (passata dal 5,7% al 18,6%).

Orientamento alla Sostenibilità e "Mutui Green"

Un elemento distintivo delle nuove generazioni è l'attenzione verso l'efficienza energetica degli immobili. Questa scelta è dettata da una doppia finalità:

- Risparmio Finanziario: L'accesso ai cosiddetti "mutui green" garantisce una riduzione del tasso fino allo 0,50%.

- Efficienza Operativa: Minori costi di gestione e manutenzione nel lungo periodo.

Conclusioni

Il mercato dei mutui per i giovani si sta configurando come un ecosistema dove la stabilità del reddito (contratto a tempo indeterminato) rimane la condizione imprescindibile per l'accesso al credito. In un contesto di prezzi immobiliari in crescita e tassi stabilizzati, la combinazione tra tasso fisso e durate lunghe (fino a 40 anni) rappresenta, secondo gli esperti, la leva più efficace per mantenere la rata sostenibile e permettere l'ingresso nel mercato immobiliare a soggetti con limitata liquidità iniziale.