Sintesi Operativa

La scelta di un mutuo immobiliare si fonda sulla comprensione di due pilastri fondamentali: il parametro di indicizzazione (tasso di riferimento) e il piano di ammortamento (metodo matematico di restituzione del debito). Il mercato italiano è dominato dal metodo di ammortamento alla francese, caratterizzato da una rata che tende a rimanere costante nel tempo (nel caso del tasso fisso) ma con una composizione interna asimmetrica tra quota capitale e quota interessi.

L'analisi evidenzia che il rischio finanziario è strettamente legato al momento in cui si verificano eventuali variazioni dei tassi. In un mutuo a tasso variabile con ammortamento alla francese, un rialzo dei tassi nei primi anni del finanziamento ha un impatto molto forte sulla rata e sulla velocità di estinzione del debito, poiché gli interessi colpiscono un capitale residuo ancora elevato. Al contrario, variazioni tardive hanno effetti marginali. Per mitigare tali rischi, il mercato offre soluzioni come i tassi con "CAP" o opzioni di portabilità (surroga) e rinegoziazione.

1. Parametri di Mercato e Determinazione del Tasso (TAN)

Il Tasso Annuo Nominale (TAN) applicato ai contratti di mutuo è la somma di due componenti: TAN = Parametro di Mercato (Euribor o IRS) + Spread della Banca. Mentre lo spread rappresenta il margine fisso dell'istituto di credito, il parametro di mercato varia in base alla tipologia di tasso scelta.

Tassi Variabili: L'Euribor

L'Euribor rappresenta il tasso medio delle transazioni interbancarie europee. Le scadenze più utilizzate sono:

- Euribor 1 Mese / 3 Mesi: I più diffusi in Italia. Offrono reattività immediata ai cali di mercato ma espongono rapidamente ai rialzi. Hanno storicamente valori più bassi (es. 2,25% - 2,35%).

- Euribor 6 Mesi: Aggiornamento semestrale della rata. Offre maggiore stabilità temporanea a fronte di un costo leggermente superiore (es. 2,56%).

- Euribor 12 Mesi: Quasi in disuso per l'elevata volatilità degli sbalzi d'importo alla scadenza annuale.

Nota tecnica: Il calcolo dell'Euribor può basarsi sul valore puntuale (rilevato in un giorno specifico) o sulla media mensile. Quest'ultima è preferibile per neutralizzare picchi speculativi isolati.

Tassi Fissi: L'IRS (Eurirs)

Il tasso fisso è ancorato all'IRS (Interest Rate Swap), che riflette il costo delle coperture bancarie a lungo termine. Il parametro viene scelto in base alla durata totale del mutuo (es. IRS 20 anni per un mutuo ventennale, attualmente quotato intorno al 3,25% - 3,35%) e viene "congelato" al momento del rogito.

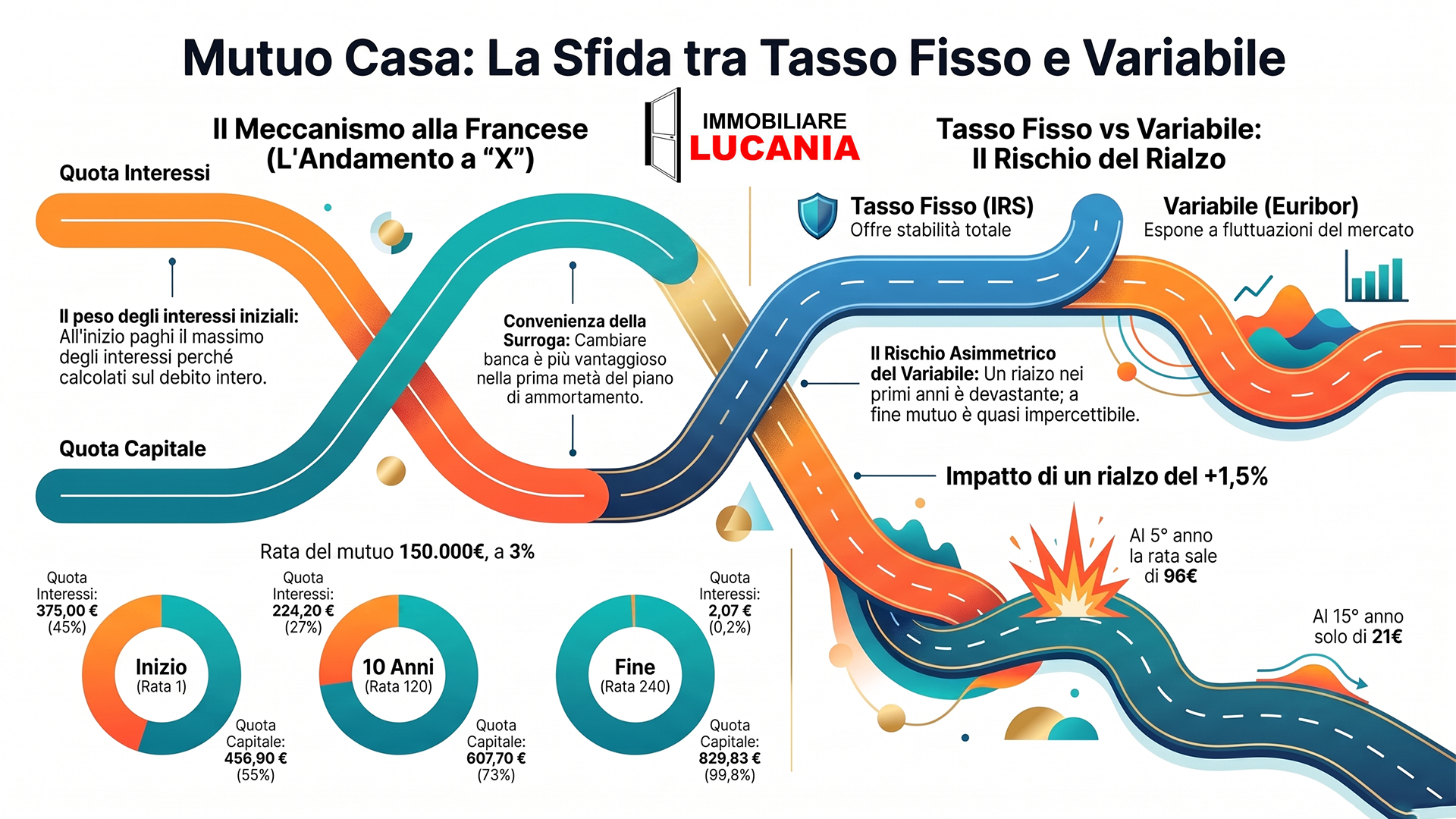

2. Il Meccanismo di Ammortamento alla Francese

Il metodo "alla francese" è il sistema di ammortamento dominante in Italia, utilizzato in oltre il 95% dei contratti di finanziamento immobiliare. Contrariamente a un'opinione diffusa, non si applica solo al tasso variabile, ma trova la sua espressione matematica perfetta proprio nel tasso fisso

La sua caratteristica fondamentale è la struttura della rata, calcolata per rimanere costante nel tempo (in caso di tasso fisso). Ogni singola rata si compone di due parti:

- Quota Interessi: Calcolata applicando il tasso al capitale residuo.

- Quota Capitale: Calcolata per differenza (Rata Totale - Quota Interessi), destinata ad abbattere il debito.

Dinamica delle Quote ("Andamento a X")

Poiché all'inizio del mutuo il capitale residuo è massimo, la quota interessi sarà molto alta, lasciando poco

spazio alla quota capitale. Man mano che il debito viene rimborsato, la quota interessi diminuisce

progressivamente a ogni rata, mentre la quota capitale aumenta in modo geometrico. Questo andamento

incrociato viene spesso definito "andamento a X".

Esempio di simulazione (Capitale 150.000 €, 20 anni, Tasso Fisso 3,00%)

| Numero Rata | Rata Totale | Quota Interessi | Quota Capitale | Capitale Residuo |

|---|---|---|---|---|

| Rata 1 (Inizio) | 831,90 € | 375,00 € (45%) | 456,90 € (55%) | 149.543,10 € |

| Rata 60 (5 anni) | 831,90 € | 308,45 € (37%) | 523,45 € (63%) | 122.854,80 € |

| Rata 120 (10 anni) | 831,90 € | 224,20 € (27%) | 607,70 € (73%) | 89.071,73 € |

| Rata 180 (15 anni) | 831,90 € | 126,38 € (15%) | 705,52 € (85%) | 49.845,20 € |

| Rata 240 (Fine) | 831,90 € | 2,07 € (0,2%) | 829,83 € (99,8%) | 0,00 € |

Evidenze del Piano di Ammortamento:

Come si evince dai dati, nei primi anni del finanziamento l'abbattimento del debito è rallentato dal forte

peso degli interessi. Estinguere anticipatamente il mutuo o effettuare una surroga risulta

economicamente molto più vantaggioso nella prima metà del ciclo di vita del finanziamento, poiché

successivamente la maggior parte degli interessi è già stata corrisposta alla banca.

3. Analisi Comparativa: Impatto delle Variazioni dei Tassi

Il confronto tra tasso fisso e variabile rivela una gestione opposta del rischio di mercato.

Scenario A: Tasso Fisso

La rata rimane bloccata per l'intera durata. Il percorso di abbattimento del capitale è predeterminato e matematico, mettendo il mutuatario al riparo da shock di mercato.

Scenario B: Tasso Variabile (Rischio Asimmetrico)

Nel tasso variabile alla francese, la banca ricalcola il piano a ogni variazione dell'indice. L'impatto di un rialzo (es. +1,5%) varia drasticamente in base alla maturità del mutuo:

- Rialzo nei Primi Anni (Rata 60): Il capitale residuo è ancora elevato. Un aumento del tasso trasforma la rata in gran parte in interessi, rallentando la restituzione del debito. Per un mutuo da 150.000 €, la rata può salire da 831,90 € a 928,55 € (+96,65 €).

- Rialzo negli Ultimi Anni (Rata 180): Poiché il capitale residuo è basso, l'incidenza degli interessi è minima. Lo stesso rialzo del +1,5% comporterebbe un aumento di soli +21,60 € sulla rata mensile.

Tabella Riassuntiva dell'Impatto (Rialzo +1,5%)

| Momento del Rialzo | Impatto Rata Mensile | Motivazione Tecnica |

|---|---|---|

| Primi anni | Forte aumento | Il tasso colpisce un capitale residuo molto grande. |

| Metà ammortamento | Aumento medio | Il debito si è parzialmente ridotto; equilibrio tra le forze. |

| Ultimi anni | Aumento basso | Il debito è minimo; gli interessi pesano poco sul totale. |

4. Soluzioni Ibride e Strumenti di Tutela

Per bilanciare i rischi del variabile e i costi della certezza del fisso, esistono diverse opzioni contrattuali e legislative:

- Tasso Variabile con CAP (Tetto Massimo): Un mutuo variabile che prevede un limite contrattuale (es. 4,00%) oltre il quale il tasso non può salire, offrendo una protezione contro impennate straordinarie.

- Tasso Misto o Bilanciato: Permette di passare da fisso a variabile (o viceversa) a scadenze prestabilite (es. ogni 5 anni).

- Rinegoziazione: Accordo gratuito con la propria banca per modificare condizioni (tasso o durata) del contratto in essere.

- Surroga (Portabilità): Trasferimento a costo zero del mutuo verso un altro istituto per ottenere tassi o spread più favorevoli. È particolarmente vantaggiosa nella prima metà del ciclo di vita del mutuo, quando il risparmio sugli interessi residui è maggiore.

Considerazioni Strategiche

La scelta del mutuo deve basarsi non solo sul tasso attuale, ma sulla sostenibilità a lungo termine. Il profilo ideale per il tasso fisso include lavoratori dipendenti o nuclei con pianificazione rigida. Il tasso variabile è indicato per chi possiede flessibilità finanziaria e prevede mutui di durata più breve (10-15 anni), dove il rischio di rialzo dei tassi può essere meglio assorbito o neutralizzato nel tempo.