Il calcolo della rata mensile di un mutuo a tasso fisso (indicizzato all'IRS 20 anni) si effettua utilizzando la formula dell'ammortamento alla francese. Per calcolare l'importo esatto servono tre dati: il capitale erogato, il tasso d'interesse calcolato (parametro IRS + spread della banca) e il numero totale di rate mensili.

1. Riunire i dati necessari

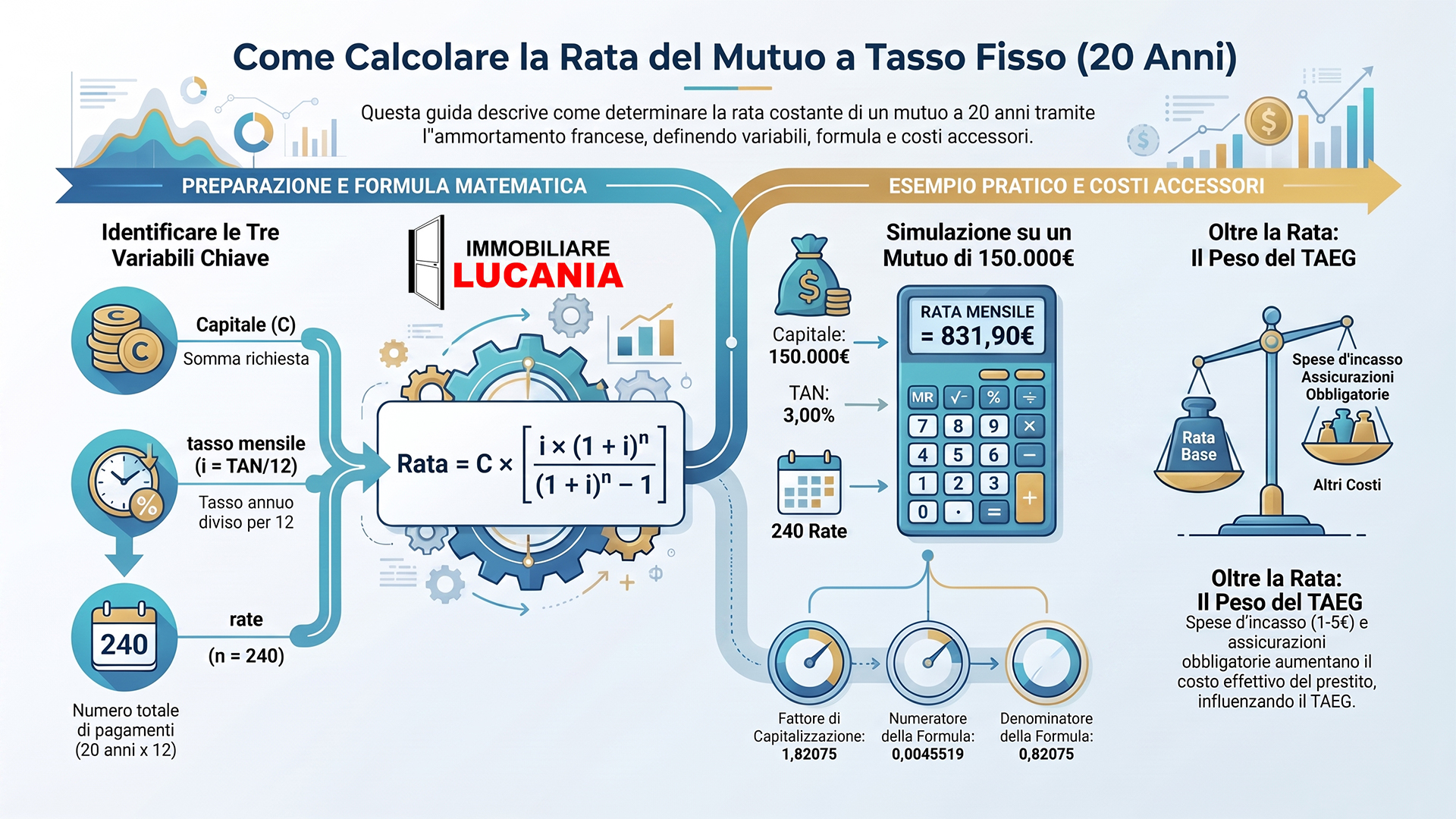

Prima di applicare la formula matematica, è necessario definire le singole variabili:

- Capitale ($C$): L'importo totale del mutuo richiesto alla banca.

- Tasso annuo nominale (TAN): La somma del valore attuale dell'IRS 20 anni e dello spread commerciale applicato dalla banca.

- Tasso mensile ($i$): Il tasso annuo diviso per i mesi dell'anno, calcolato come $$i = \frac{\text{TAN}}{12}$$

- Numero di rate ($n$): Il numero totale dei pagamenti. Per un mutuo di 20 anni, corrisponde a $20 \times 12 = 240$ rate.

2. Applicare la formula matematica

La formula standard per determinare la rata mensile costante ($R$) è la seguente:

$$R = C \times \frac{i \times (1 + i)^n}{(1 + i)^n - 1}$$Nel caso specifico di un mutuo ventennale, la variabile $n$ sarà sempre uguale a 240.

3. Seguire un esempio pratico di calcolo

Ipotizziamo un caso concreto con i seguenti dati di esempio:

- Capitale ($C$): 150.000 €

- IRS 20 anni + Spread (TAN): 3,00% annuo

- Tasso mensile ($i$): $$\frac{3,00\%}{12} = 0,25\% = 0,0025$$

- Numero di rate ($n$): 240

Sostituendo i valori nella formula matematica:

$$R = 150.000 \times \frac{0,0025 \times (1 + 0,0025)^{240}}{(1 + 0,0025)^{240} - 1}$$Sviluppando i calcoli finanziari passo dopo passo:

- Calcolo del fattore di capitalizzazione: $(1 + 0,0025)^{240} \approx 1,82075$

- Calcolo del numeratore: $0,0025 \times 1,82075 \approx 0,0045519$

- Calcolo del denominatore: $1,82075 - 1 = 0,82075$

- Divisione dei coefficienti: $$\frac{0,0045519}{0,82075} \approx 0,005546$$

- Calcolo finale della rata: $150.000 \times 0,005546 = 831,90$ €

4. Valutare i costi accessori

La formula matematica calcola la quota puramente finanziaria (ammortamento). Al costo finale della rata mensile vanno aggiunte le spese vive applicate dagli istituti di credito:

- Spese di incasso rata (variabili mediamente tra 1 € e 5 € al mese).

- Costo dell'assicurazione scoppio e incendio obbligatoria.

- Quote di gestione della polizza vita facoltativa, se frazionate mensilmente.

Questi elementi determinano la differenza tra il tasso d'interesse nominale (TAN) e il tasso effettivo globale (TAEG).

Risultato del Calcolo

Il valore della rata mensile di un mutuo con IRS 20 anni si ottiene applicando la formula finanziaria dell'ammortamento francese, la quale ripartisce la quota capitale e la quota interessi in modo che la rata rimanga costante per tutti i 20 anni di durata del piano.