La cedolare secca si conferma come un regime fiscale opzionale e sostitutivo volto a semplificare e agevolare la tassazione dei redditi derivanti dalla locazione immobiliare. Il sistema permette ai locatori (persone fisiche) di applicare un’imposta fissa — con aliquote del 10%, 21% o 26% — in sostituzione dell'IRPEF e delle relative addizionali, oltre che delle imposte di registro e di bollo.

I punti cardine per il periodo d'imposta 2026 riguardano la necessità di una manifestatione esplicita dell'opzione nei modelli dichiarativi (730 o Redditi PF), il calcolo dell'acconto basato sulla soglia di 257,52 euro e l'impatto dei canoni sul calcolo dell'ISEE, nonostante l'esclusione dalla base imponibile IRPEF. La corretta gestione delle scadenze (maggio-novembre 2026) e dei quadri compilativi è essenziale per evitare il raddoppio delle sanzioni amministrative previsto per gli immobili abitativi.

1. Natura e Meccanismo del Regime Sostitutivo

La cedolare secca opera come un'alternativa alla tassazione ordinaria. La sua adozione non è automatica, ma richiede una scelta deliberata del contribuente da formalizzare in sede di contratto o nella dichiarazione dei redditi.

Caratteristiche Principali

- Esclusione dall'IRPEF: Il reddito da locazione assoggettato a cedolare non si somma ad altri redditi (come pensioni o stipendi), evitando l'innalzamento delle aliquote progressive IRPEF.

- Indetraibilità degli oneri: L'applicazione del regime preclude la possibilità di far valere detrazioni o deduzioni ordinarie (es. spese sanitarie, ristrutturazioni) su quella specifica quota di reddito.

- Semplificazione burocratica: L'imposta sostitutiva azzera i costi relativi a imposte di registro, bolli e tributi per risoluzioni anticipate.

Impatto sul Reddito Complessivo

Sebbene i canoni non concorrano alla formazione della base imponibile IRPEF, essi sono considerati rilevanti per:

- La determinazione dell'ISEE (Indicatore della Situazione Economica Equivalente).

- La verifica dei requisiti per essere considerati familiari a carico.

- L'accesso a prestazioni sociali e agevolazioni statali.

2. Ambito di Applicazione: Soggetti e Immobili

Il regime è circoscritto da precisi parametri normativi sia soggettivi che oggettivi.

- Soggetti ammessi: Esclusivamente persone fisiche titolari del diritto di proprietà o di diritti reali di godimento (es. usufrutto). L'opzione è preclusa a chi agisce nell'esercizio di attività d'impresa, arti o professioni.

- Categorie catastali: Il regime si applica alle unità abitative classificate nelle categorie da A1 a A11 (pertinenze incluse). Resta espressamente esclusa la categoria A10 (uffici e studi privati).

- Locazioni brevi: È inclusa la gestione tramite portali specializzati, a condizione che i contratti non superino i 30 giorni e non siano riconducibili a un'attività d'impresa organizzata.

3. Aliquote Vigenti e Calcolo dell'Imposta

L'imposta si calcola applicando una percentuale fissa sull'intero canone annuo pattuito, senza possibilità di dedurre spese di manutenzione o gestione.

| Tipologia di Contratto | Aliquota | Note |

|---|---|---|

| Canone Concordato | 10% | Applicabile in comuni ad alta tensione abitativa. |

| Canone Libero | 21% | Contratti ordinari di natura libera. |

| Locazioni Brevi (1° immobile) | 21% | Scelto dal dichiarante in caso di più immobili. |

| Locazioni Brevi (dal 2° immobile) | 26% | Applicata sui restanti immobili destinati a locazione breve. |

Esempio pratico: Un canone annuo di 10.000 euro genera un'imposta di 1.000 euro (10%) in regime concordato, o 2.100 euro (21%) in regime libero, indipendentemente dal reddito complessivo del proprietario.

4. Modalità di Dichiarazione e Compilazione

L'adesione al regime deve essere confermata annualmente tramite la compilazione di specifici quadri nei modelli fiscali, indicando i dati catastali, il codice utilizzo, la rendita e il canone percepito.

- Modello 730/2026: Il riferimento è il Quadro B.

- Modello Redditi PF: La sezione designata è il Quadro RB.

- Casi Particolari: Per le locazioni turistiche inferiori a 30 giorni (esenti da registrazione obbligatoria), la compilazione dei righi della dichiarazione rappresenta l'unico modo formale per aderire al regime.

5. Calendario Fiscale e Termini di Versamento 2026

La liquidazione dell'imposta segue le tempistiche dei saldi e degli acconti IRPEF.

Scadenze per la presentazione

- Modello 730 precompilato: Dal 14 maggio al 30 settembre 2026.

- Modello Redditi precompilato: Dal 27 maggio al 2 novembre 2026.

Scadenze e Modalità di Pagamento

Il versamento complessivo deve essere pari al 100% dell'imposta dell'anno precedente.

- Sotto i 257,52 euro: Acconto unico entro il 30 novembre.

- Pari o sopra i 257,52 euro:

- I Rata (40%): Entro il 30 giugno (o 30 luglio con maggiorazione dello 0,40%).

- II Rata (60%): Entro il 30 novembre.

Per dipendenti e pensionati, le somme possono essere trattenute direttamente dal sostituto d'imposta (datore di lavoro o ente previdenziale) in busta paga o sul cedolino a partire da luglio (dipendenti) o agosto/settembre (pensionati).

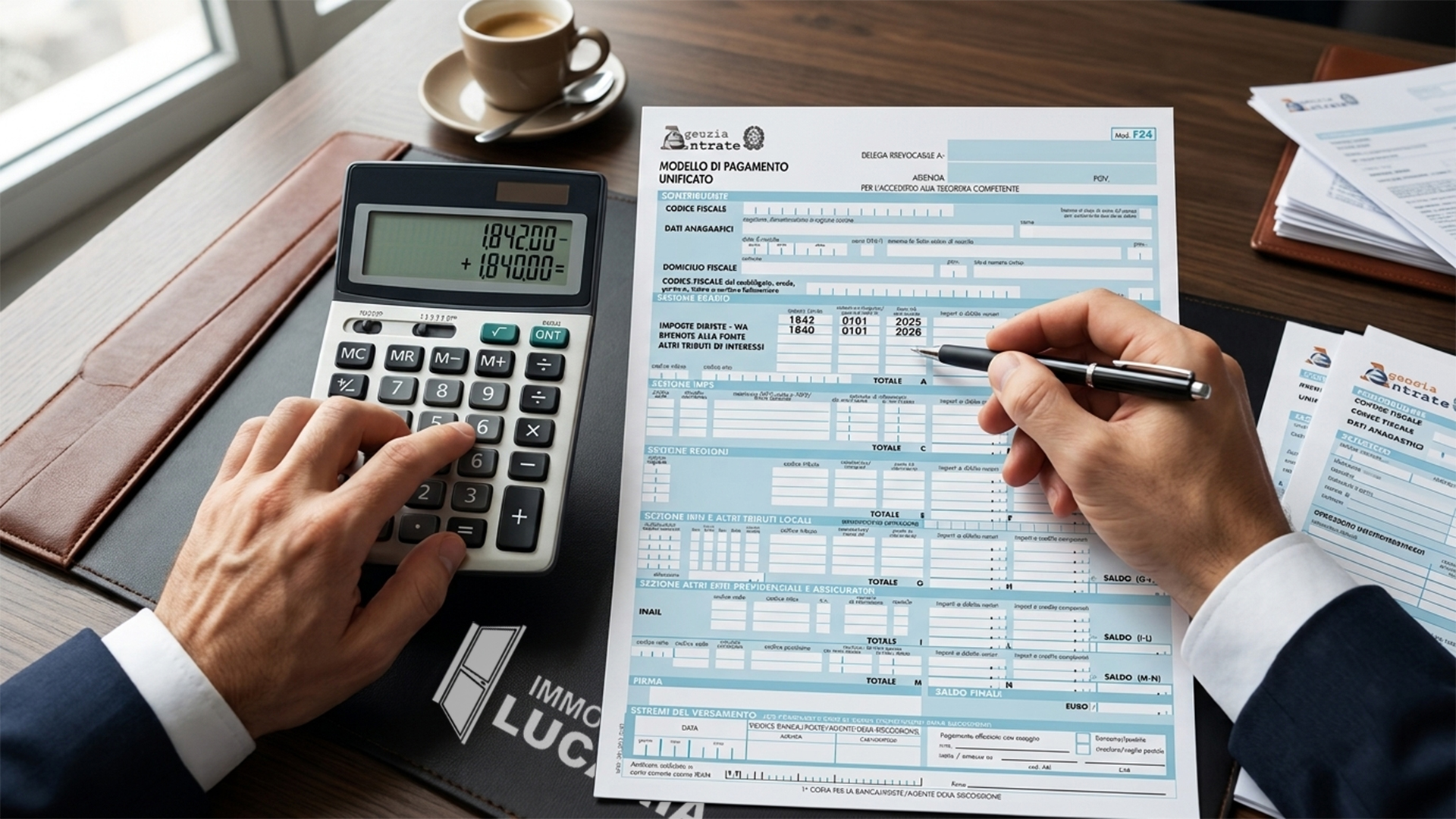

Per il versamento della cedolare secca con F24, vanno utilizzati i seguenti codici:

- 1840: Acconto prima rata

- 1841: Acconto seconda rata o unica soluzione

- 1842: Saldo

6. Regime Sanzionatorio e Regolarizzazione

L'ordinamento prevede sanzioni rigorose per omissioni o errori relativi a immobili abitativi.

- Raddoppio delle sanzioni: In caso di omessa o errata dichiarazione dei redditi da cedolare secca per immobili a uso abitativo, le sanzioni amministrative sono raddoppiate rispetto alla norma generale.

- Ravvedimento Operoso: Prima dell'inizio di attività ispettive, il contribuente può regolarizzare spontaneamente la propria posizione. Questa procedura comporta il versamento dell'imposta dovuta, degli interessi legali maturati giornalmente e di una sanzione ridotta, proporzionale al ritardo della regolarizzazione.