Analisi congiunturale e tendenziale dei volumi di compravendita (Anno 2025 - 2026) | Fonte dati: Integrazione Studio Interno IMMOBILIARE LUCANIA e Osservatorio del Mercato Immobiliare

Sintesi Esecutiva

Il mercato immobiliare residenziale nella città di Milano mostra nel primo trimestre del 2026 un chiaro e consolidato segnale di espansione su base annua. Superata la fase di incertezza macroeconomica legata alle passate politiche monetarie restrittive, il capoluogo lombardo riafferma il proprio ruolo di hub trainante del panorama immobiliare nazionale.

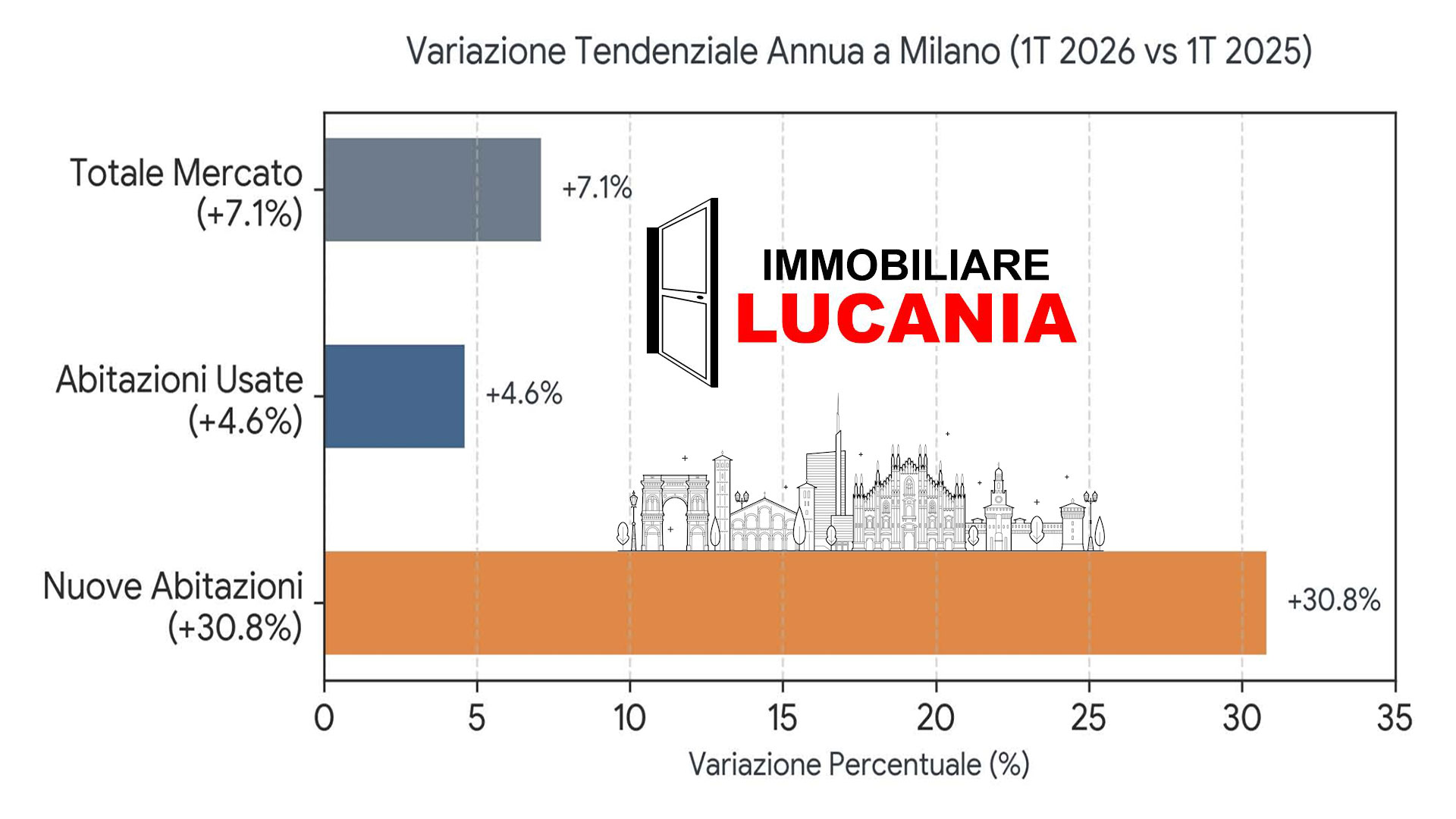

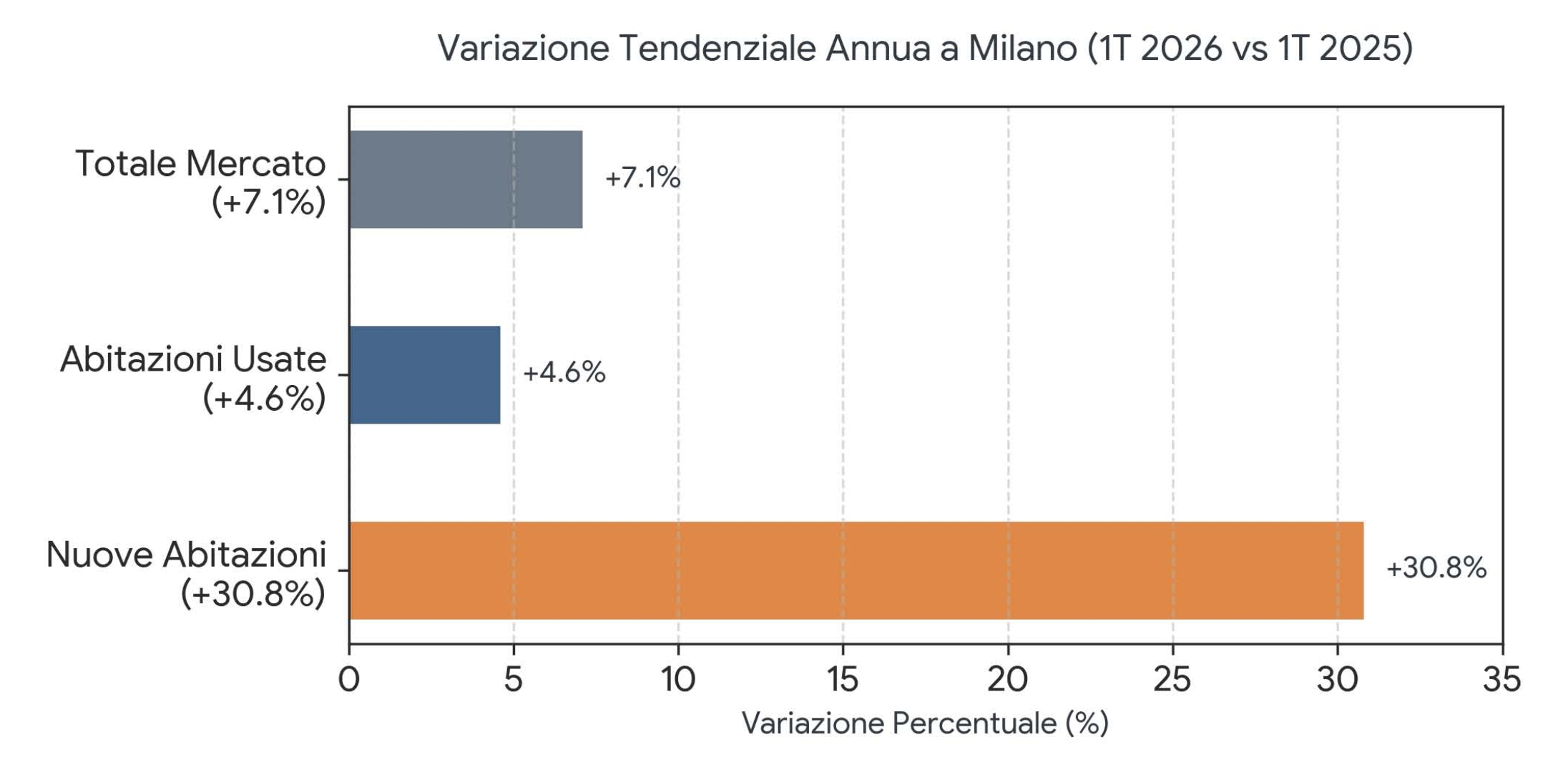

Le transazioni complessive registrate nel "1° Trimestre 2026 hanno raggiunto quota 5.896 NTN" (Numero Transazioni Normalizzate), segnando un incremento del +7,1% rispetto allo stesso periodo del 2025. La scomposizione analitica del dato evidenzia una dinamica a due velocità: se da un lato il mercato delle abitazioni usate garantisce stabilità e volumi strutturali (+4,6%), dall'altro il comparto delle nuove costruzioni vive una vera e propria stagione d'oro, crescendo a ritmi straordinari (+30,8%).

"Nota di lettura dei trend:" Il calo congiunturale registrato rispetto al 4° Trimestre 2025 (-21,5%) risponde a una dynamics strettamente stagionale e fisiologica del comparto, all'interno del quale l'ultimo trimestre dell'anno concentra storicamente la massima concentrazione di rogiti e consegne di fine anno fiscale.

1. Quadro Generale dei Volumi e Dinamiche Temporali

L'andamento delle compravendite nel corso degli ultimi cinque trimestri riflette un andamento ciclico ricorrente, ma con un progressivo innalzamento dei minimi storici periodici.

Analisi delle variazioni congiunturali (Rispetto al 1T 2026):

- Variazione su 1T 2025: +391 transazioni assolute (+7,1%), segnale di una crescita strutturale annua costante.

- Variazione su 2T 2025: -595 transazioni (-9,2%), giustificata dall'alta intensità commerciale primaverile del secondo trimestre.

- Variazione su 3T 2025: +234 transazioni (+4,1%), evidenziando una ripresa vigorosa subito dopo la pausa estiva.

- Variazione su 4T 2025: -1.619 transazioni (-21,5%), dovuto al classico picco tecnico di chiusura contratti di fine anno.

2. Focus Comparto: Nuove Abitazioni

Il segmento del "nuovo" rappresenta la vera e propria locomotiva dei consumi immobiliari milanesi. Passando da 523 contratti del primo trimestre 2025 ai 684 contratti del primo trimestre 2026, il comparto mette a segno un balzo del +30,8%.

Anche la quota di mercato (market share) delle nuove costruzioni sul totale del transato cittadino è in progressiva e solida espansione, attestandosi all'11,6% nell'inizio del 2026 rispetto al 9,5% dell'anno precedente. Questo incremento riflette la forte propensione all'acquisto di soluzioni ad alta efficienza energetica (classi A e B), trainata anche dalle recenti normative europee (Direttiva Case Green) e dalla forte attrattività dei progetti di rigenerazione urbana che stanno ridisegnando la mappa della città (es. Scali Ferroviari, MIND, quadrante Sud e aree olimpiche).

3. Focus Comparto: Abitazioni Usate (Esistenti)

Nonostante l'attenzione mediatica sia spesso polarizzata dai nuovi complessi residenziali, il mercato dell'usato si conferma la spina dorsale del settore a Milano, rappresentando l'88,4% delle compravendite totali nel periodo più recente.

Le transazioni di immobili esistenti sono passate da 4.982 a 5.212 unità nel confronto annuale, registrando una crescita del +4,6%. Si tratta di un andamento estremamente solido e privo delle forti oscillazioni tipiche dei nuovi cantieri (le cui vendite dipendono molto dalle tempistiche tecniche di consegna dei complessi).

L'usato beneficia direttamente della normalizzazione dei tassi d'interesse sui mutui, sbloccando le decisioni d'acquisto delle famiglie a medio reddito.

4. Il Contesto Nazionale: Milano a Confronto con le Grandi Città

L'incrocio con i dati ufficiali pubblicati dall'Osservatorio del Mercato Immobiliare (OMI) dell'Agenzia delle Entrate permette di apprezzare pienamente la straordinaria performance della piazza milanese nel confronto macroeconomico:

- Sopra la media nazionale: Mentre il mercato residenziale italiano nel suo complesso cresce del +4,4% nel primo trimestre del 2026, Milano si posiziona nettamente al di sopra con il suo +7,1%.

- Competitività tra le Grandi Città: Nel paniere delle 8 principali città italiane (che crescono in media del +6,1%), Milano si attesta sul podio della crescita, superata solo dalle performance di recupero di Torino (+9,2%) e Genova (+8,7%), ma distaccando mercati storicamente speculari come Roma (+5,1%), Napoli (+5,3%) e Bologna (+3,4%). Firenze risulta l'unica grande realtà in contrazione (-2,9%).

- L'eccellenza del Nuovo: A livello nazionale l'usato cresce del +3,8% e il nuovo del +14,6%. A Milano l'usato sovraperforma la media italiana (+4,6% vs +3,8%), mentre il comparto del nuovo fa segnare una performance doppia rispetto al dato nazionale (+30,8% a Milano contro il +14,6% italiano).

5. Fattori di Spinta e Prospettive di Mercato

Il consolidamento della crescita nel corso del 2026 è sostenuto principalmente da tre fattori macro-ambientali:

- Fattore Credito e Mutui: I dati OMI indicano che quasi la metà (47,8%) degli acquisti immobiliari da parte di persone fisiche in Italia viene supportato da mutuo, con un capitale erogato cresciuto dell'11%. La stabilità e il leggero calo del costo del denaro hanno ridato potere d'acquisto reale alla domanda.

- Polarizzazione della Qualità: A Milano la domanda di abitazioni di qualità elevata è strutturalmente superiore rispetto all'offerta disponibile. Questo squilibrio protegge il mercato milanese da repentine contrazioni dei prezzi e ne sostiene i volumi di scambio.

- Continuità Storica del Trend: Come evidenziato dalle note storiche di mercato del 2025 (2° Trimestre al +6,6% e 3° Trimestre al +11,8%), la crescita dell'inizio 2026 non è un picco isolato, bensì la continuazione di un trend espansivo organico ben delineato.

Metodologia e Note: Il presente report è stato redatto elaborando i dati ufficiali dei volumi di compravendita residenziale (NTN) espressi dallo Studio Interno IMMOBILIARE LUCANIA in integrazione con le Note Trimestrali dell'Agenzia delle Entrate - OMI (Direzione Centrale Servizi Estimativi e Osservatorio Mercato Immobiliare). I dati sulle nuove costruzioni derivano dalle quote d'incidenza dichiarate e registrate all'atto del rogito.